(1분 민생경제설명회, 3.21)

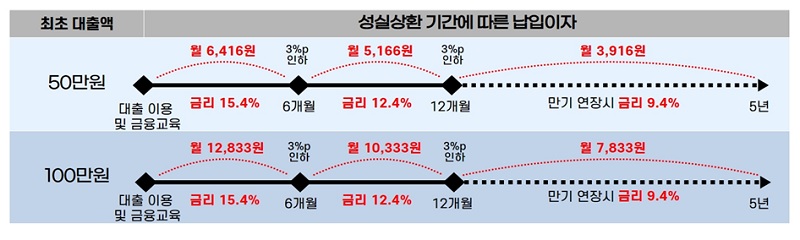

금융위원회는 불법 사금융으로 인한 피해를 최소화하기 위해 새로운 소액생활자금 대출을 도입한다고 밝혔다. 신용등급 20% 이하, 연소득 3,500만원 이하이면 지원 가능하다. 연체 이력이 있거나 소득을 확인할 수 없는 경우에도 대출을 받을 수 있도록 마련됐다. 대출자는 자필 상환 의사가 포함된 “자금 사용 및 상환 계획”을 제출해야 합니다. 대출한도는 100만원이며, 추가대출은 6개월 이상 이자를 성실히 납부한 경우에만 가능합니다. 입원목적 등을 입증할 수 있다면 최초라도 최대 100만원까지 대출이 가능하다. 연이율은 15.9%로 은행 대출금리보다 훨씬 높다. 이 때문에 정부가 서민들에게 고리대금을 빌려주려고 했다는 지적도 나온다. 금리가 너무 높다는 점에 대해 추가 금리 인하는 일반 서민의 다른 정책금융상품이나 제2금융권 이용과의 형평성 문제를 야기할 수 있다는 게 금융위의 입장이다. 비판이 커지자 금융위원회는 소금융진흥원 금융교육포털을 통해 금융교육을 이수하면 금리를 0.5%포인트 인하하고 6개월마다 3%포인트 인하를 2차례로 일부 조정했다. 금융교육 후 50만원을 빌리면 초기 월이자 부담은 6,416원, 6개월 후 5,166원, 1년 후 3,917원이 됩니다. 생활비 소액은 소수민족금융통합지원센터에 직접 가셔서 상담을 받으시면 바로 대출이 가능합니다. 조건이 개선되면 원금을 상환할 수 있고 선불 수수료가 없으며 대출은 한 번만 사용할 수 있습니다.

.jpg)

.jpg)