동박, 전지박 사업을 주도하는 솔루스첨단소재와 2차전지, PCB, 그리고 5G.

자세한 사업 연혁 및 과거 실적은 아래 링크를 참조하시기 바랍니다.

회계 실적 분석 2021 및 주가 예측

2022-03-25 – (기업분석 및 전망) – 솔루스첨단소재 – 주가전망 및 실적분석 (2021.12)

2020년 최종 결과 및 회사 분석

2021-04-03 – (기업분석 및 전망) – 솔루스첨단소재(336370) – 주가전망 및 실적분석

2020년 3분기 실적 분석 및 주가 전망

2020-12-21 – (기업분석 및 전망) – 기업분석 및 주가전망 – 두산솔루스(336370) – 솔루스첨단소재

성능 분석

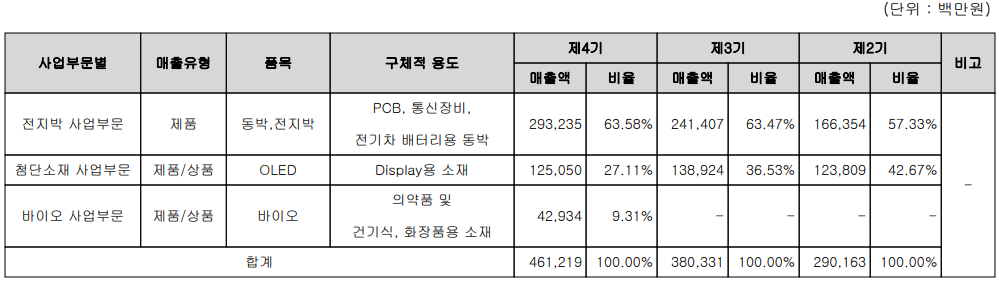

가장 중요한 사업영역 및 제품의 판매현황

당사의 사업은 크게 전지박 사업, 첨단 소재 사업, 바이오 사업으로 구성되어 있습니다. 전지박 사업은 2018년 헝가리에 유럽 유일의 전지박 생산 공장을 설립하기로 결정하면서 2020년부터 양산을 시작했으며, Copper Foil은 5G 및 반도체 장비용 고품질 동박을 양산하고 있다. Advanced Materials 사업은 독자적인 OLED 소재와 기능성 신소재를 개발하여 공급하고 있습니다. 의약품, 건강기능식품, 화장품 소재 등을 개발·공급하는 바이오사업은 2021년 10월 1일 ‘㈜솔루스바이오텍’으로 물적분할돼 첨단소재 2022년 실적을 처음부터 별도로 기록했다. 2021년 4분기.

지난해 전지동 사업부 매출은 2932억원으로 전체 매출의 63.6%를 차지했다.

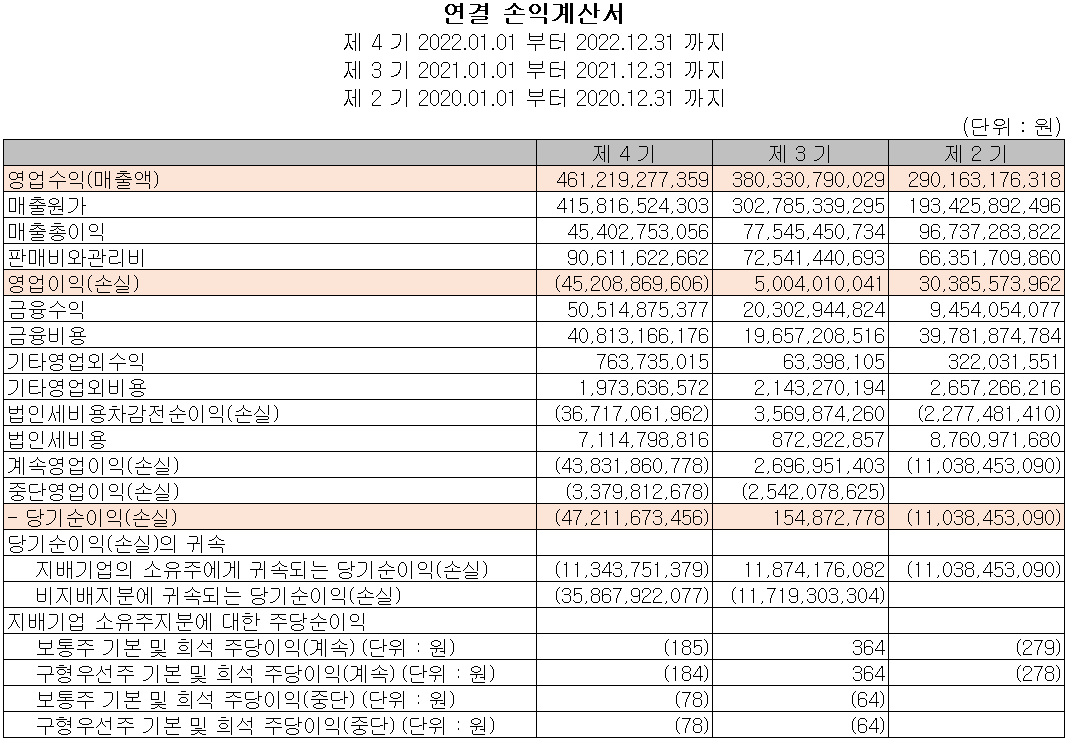

손익 계정 – 성과

2022년 매출은 전년 대비 21.3% 증가한 4,622억원, 영업이익은 -452억원으로 적자 전환했습니다. 순이익도 -472억원을 기록해 적자 전환했다. 꾸준한 Capa 증설로 매출 성장세는 지속되나 우크라이나 전쟁으로 인한 유럽 전기요금 부담, 일부 완성차 업체의 전장용 반도체 부족으로 인한 전기차 생산 차질 등으로 수익성 악화가 지속되고 있다.

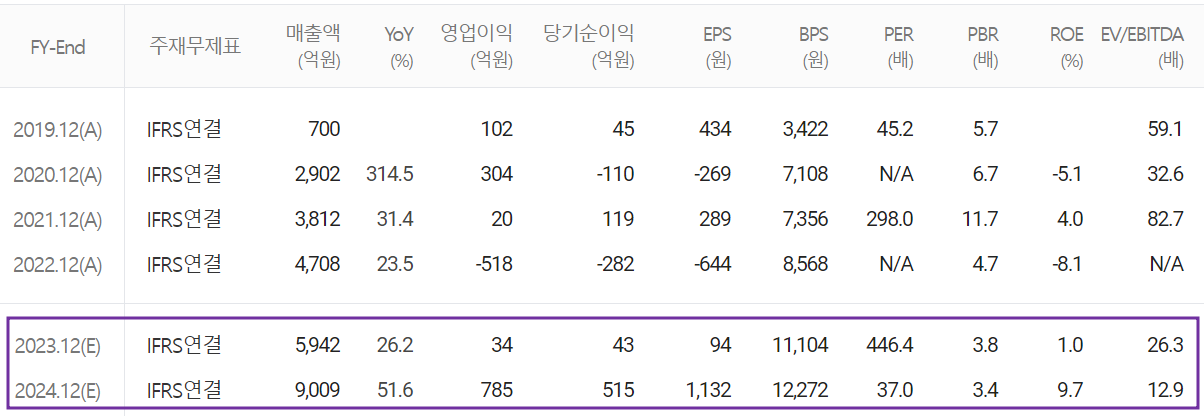

예상 성능 합의

2023년 예상 매출액은 전년 대비 28.8% 증가한 5,942억원, 영업이익은 34억원이다. 2024년 매출은 2023년 대비 51.6% 증가한 9,009억원, 영업이익은 2,200% 증가한 785억원을 예상한다. 유럽은 지난해까지 에너지 비용이 천정부지로 치솟았지만 올해 하반기부터는 지속적인 증설 효과가 기대된다. 특히 OEM 완성차 업체들의 수주 급증으로 연말 수주잔고가 2조원을 넘어섰다. 유럽의 전기요금이 완화되면서 수익성이 크게 개선될 전망이다.

현금 흐름표

영업현금흐름으로 보면 지난해 순손실과 영업자산 변동으로 인한 현금유출액은 총 1004억원이다. 투자활동 측면에서는 유럽 및 북미 증설로 유·무형자산이 증가하여 3,463억 원이 유출되었습니다. 재무활동은 차입금 상환 및 배당금 지급 등으로 자금이 유출되었으며 차입 및 유상증자로 인해 총 4,572억 원이 유입되었습니다. 2022년 말 재무예산은 전년 대비 16.6% 증가한 1,628억 원입니다.

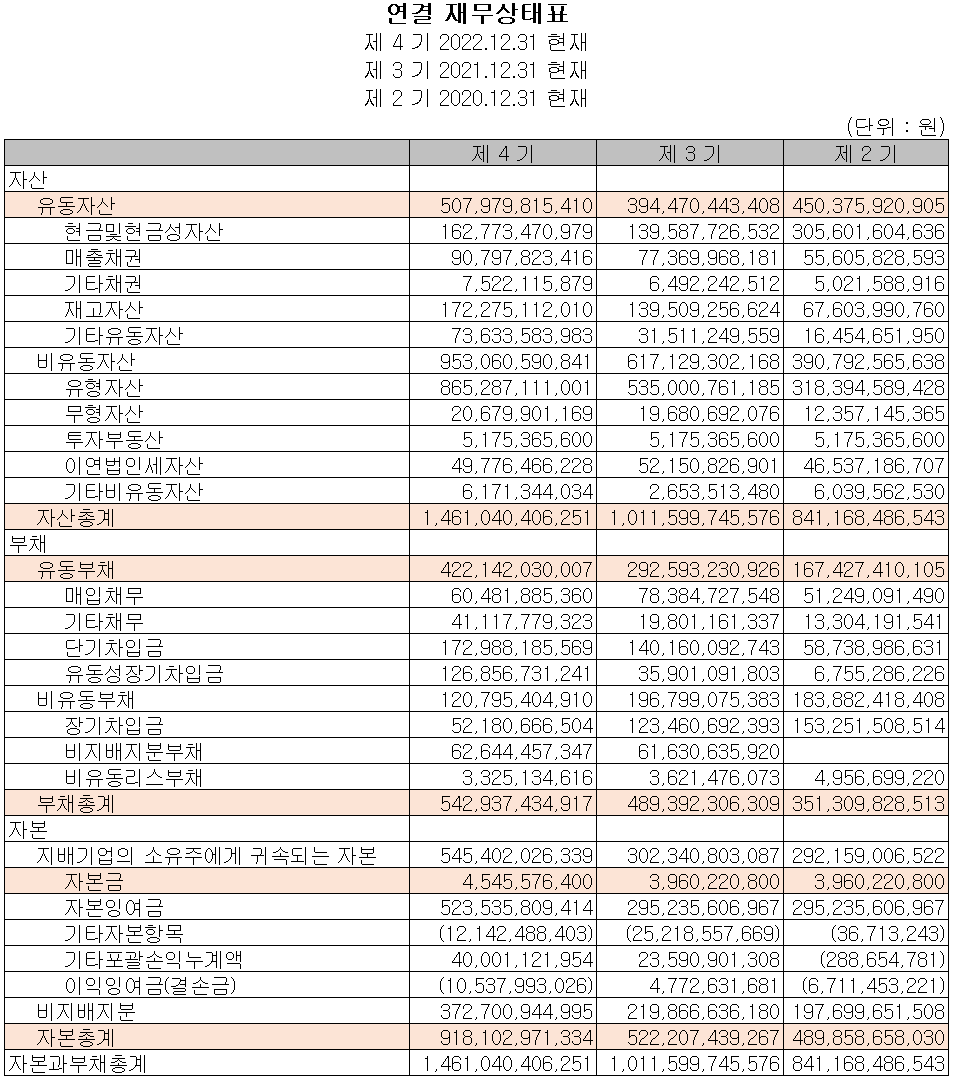

연간회계, 재무안정성 비율

2022년 총자산은 현금, 매출채권, 재고자산 및 유형자산의 증가로 전년 대비 44.4%(4,494억 원) 증가한 1조 4,610억 원입니다. 총부채는 장단기 차입금 증가 등으로 전년 대비 10.9%(535억 원) 증가한 5,429억 원을 기록하였습니다. 순손실에도 불구하고 자본총계는 외환차익 및 납입자본금 증가로 전년 대비 75.8%(3,959억원) 증가한 9,181억원을 기록하였습니다.

재무건전성은 현금비율 120.3%, 레버리지비율 59.1%, 자기자본비율 62.8%, 자본준비율 11,285.6%로 건전한 재무상태를 유지하고 있습니다.

사업현황 및 연구개발현황

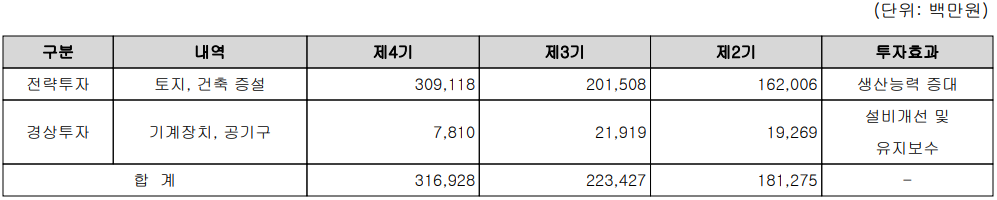

투자현황

지난 1년간 생산능력 증대를 위한 공장투자에도 3,091억 원을 투자하였습니다.

연구개발현황

OLED 소재인 지연형광형 감광형 BT 2020용 고순도·고효율 적층형 RGB 발광소재 개발에 지난해 매출의 2.1%인 97억원을 투자했다. 이 밖에도 신기술 사례 14건, 미래식품 사례 6건을 유지하고 있다.

솔루스첨단소재(336370) – 주가정보, 주가, 목표주가

Solus Advanced Materials – 재고 정보

3월 24일 종가 기준 당사 주가는 전 거래일 대비 2.07% 상승한 41,900원에 마감되었습니다. 외국인 비중은 6.28%로 시가총액 1조4712억원으로 코스피 기준 시가총액 169위 종목이다.

솔루스첨단소재 – 주가

지난해 시장 불확실성 심화, 유럽 에너지 위기에 따른 전기요금 인상, 전방산업 투자 지연 등으로 주가가 3만원 밑으로 떨어졌습니다. 특히 올해 유럽의 전기요금 정상화와 공격적인 증설로 인한 수주잔고 급증으로 주가에 대한 기대감이 높아지고 있다. 예상 실적, 투자 포인트, 차트 결과를 바탕으로 개인 목표주가를 56,000원으로 설정했습니다. 본격적인 실적 회복과 성장이 기대되는 하반기에는 중장기 주가가 8만원대를 돌파할 것으로 예상된다.

투자 포인트

1. 2022년 2월 테슬라 전기차용 배터리 필름 직납

2. 헝가리 전지박 공장 본격 가동, 2025년까지 10만톤 목표 23,000톤 추가 증설 등 지속 성장

3. 4,000억원 투자 북미, 캐나다 공장 설립, 17,000톤 생산능력 확보(by 2024)

4. LG에너지솔루션과 배터리 얼라이언스, 유럽에서 4200억원 규모 배터리 필름 공급 승인

5. 국내 배터리 제조사 외에 ACC와 5년간 1,940억 원 규모의 장기 공급 계약 체결

6. S-Volt, CATL 등 다수 배터리 제조사 공급 논의

7. 5G용 동박 세계 시장점유율 1위, 전방산업 투자 재개에 따른 추가 증설(룩셈부르크)로 성장

8. 2021년 11월 SK하이닉스 반도체용 초박막 소재 승인에 따른 매출 성장

9. 삼성디스플레이 QD 디스플레이 신규 QD 필터 공급으로 매출 증대

10. HTL에서 LG Display WOLED로 신규 출하 본격화

11. 2022년 11월 중국법인의 OLED 재료(HBL) 양산 개시로 중국 시장 성장 수혜 기대

현재 주요 이슈, 투자 회사의 공시 및 보고서

솔루스 어드밴스드 머티리얼즈 캐나다 자회사, 실탄 장전…퀘벡 공장 건설 크루즈 – THE GURU

솔루스첨단소재 캐나다 자회사 실탄 실탄…퀘벡 공장 건설 순항

(더구루=오소영 기자) 솔루스첨단소재의 캐나다 자회사 볼타에너지솔루션살(이하 VES)이 4600억원 규모의 펀드를 확보했다. 북미 최초의 생산기지인 퀘벡 공장 건설의 신선함

www.theguru.co.kr

“삼성전자 컴백으로 판금 커진다”… OLED 소재주 “흥분” – 서울경제

“삼성전자 컴백으로 기판 커진다” OLED 소재주 “흥분”

지난해 정체됐던 유기발광다이오드(OLED) 재료 재고가 다시 들썩인다. OLED TV로 10년 만에 삼성과 LG가 다시 충돌하면서 시장은…

www.sedaily.com

2차전지용 동박 시장 커져…업계 공장 증설·M&A 공격적 행보 – 파이낸셜뉴스

Pankerji의 2차전지 소재용 동박 시장…업계의 공장 증설 및 M&A 공격적 행보

전기차 활성화와 함께 2차전지 음극재 핵심 소재인 동박(박동판) 산업도 주목받고 있으며, 관련 업체들은 해외 공장 및 합병 등 전열기 유지보수에 한창이다. 그리고 인수. 6일 업계에 따르면 솔루스는

www.fnnews.com

투자 회사 보고서: NDR 확인; 동박 수주 급증 – 신한투자증권

증권사 보고서: 중장기적 관점 – 하나증권

증권사 보고서: 북미 자산 확장 전망 가속화 – 키움증권

증권사 리포트: 동박Q2, 배터리박Q4 – 대신증권

오늘 이 글을 읽으시는 모든 분들의 성공적인 투자를 기원합니다.

*** 이 내용은 투자를 위한 참고자료로 사실과 다를 수 있습니다.

***투자에 대한 최종 책임은 투자자에게 있습니다***